報稅季省荷包!單身房貸族用一招 最高扣除30萬

▲單身房貸族報稅攻略,最高可減免30萬元所得額。(圖/東森新聞)

5月報稅季即將到來,對不少「單身房貸族」來說,除了每月房貸壓力,申報所得稅時如何聰明節稅,也成為年度重要功課。根據內政部統計,全台未婚戶長已超過170萬人,永慶房屋提醒,若符合條件並善用「自用住宅購屋借款利息」列舉扣除額,每年最高可享有30萬元的所得額減免,有機會降低稅務負擔。

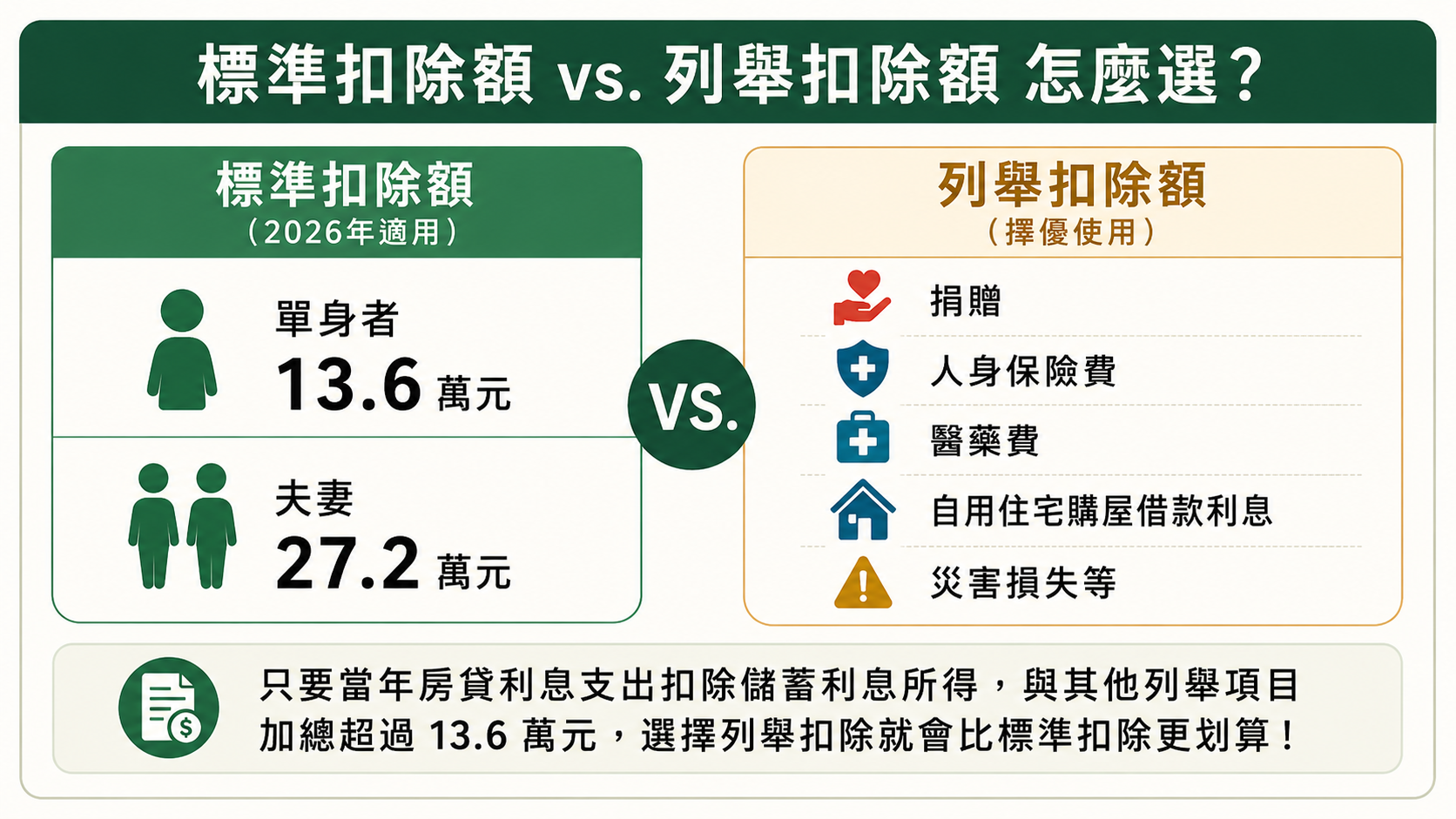

▲報稅可比較標準扣除額與列舉扣除額,選擇較划算方案。(圖/東森新聞)

現行所得稅申報制度中,納稅人可在「標準扣除額」與「列舉扣除額」間擇優適用。永慶房屋契約部資深經理陳俊宏表示,2026年報稅適用的標準扣除額已調升,單身者為13.6萬元、夫妻合併申報為27.2萬元;列舉扣除額則包含捐贈、人身保險費、醫藥及生育費、自用住宅購屋借款利息、災害損失等項目。

換言之,對單身房貸族來說,只要當年度「房貸利息支出扣除儲蓄利息所得」後,再加上其他可列舉項目,總額超過13.6萬元,選擇列舉扣除通常會比採用標準扣除額更划算。

▲以新青安貸款試算,房貸利息列舉扣除可望省下逾2000元稅金。(圖/東森新聞)

陳俊宏指出,「自用住宅購屋借款利息」每一申報戶每年最高可扣除30萬元,計算方式為「當年度房貸利息支出-當年度儲蓄投資特別扣除額中的儲蓄利息所得」。以新青安貸款1000萬元、補貼後利率1.775%、貸款30年且無寬限期試算,首年房貸利息約落在17.5萬至18萬元,已高於單身者13.6萬元的標準扣除額。

若納稅人沒有其他儲蓄利息所得,且適用所得稅率為5%,改採列舉扣除後,與標準扣除額相比,約可多扣除近4萬元所得額,換算下來可省下逾2000元稅金。雖然金額看似不大,但對長期背負房貸壓力的單身族來說,仍是不容忽視的節稅方式。

不過,想申報「自用住宅購屋借款利息」,仍須符合幾項條件:

- 需設籍並自住:房屋須登記在本人、配偶或受扶養親屬名下,且須完成戶籍登記;房屋用途也必須是住家用,不能出租、供營業或執行業務使用。

- 限金融機構貸款:必須是向銀行、信用合作社等金融機構申貸的「購置自用住宅」貸款利息,才可扣除。若是向親友借款等私人借貸所產生的利息,則無法申報扣除。

- 一戶一棟為限:每一申報戶以一屋為限,且扣除上限為30萬元。若夫妻名下各有一間房產,只能選擇其中一間房屋利息較高者列報;同時也要試算列舉項目總額是否高於夫妻標準扣除額27.2萬元,才會真正達到節稅效果。

陳俊宏也提醒,不少房貸族會透過房屋增貸進行投資、理財或其他資金運用,但這類「增貸部分」所產生的利息,並不屬於購屋借款利息,依法不能列入扣除額。若貸款科目為修繕貸款、消費性貸款等,除非能提出明確購屋借款證明,否則申報時恐遭國稅局剔除。

另外,若納稅人在同一年度內是「先租屋、後買房」,也要特別留意申報方式。由於租金支出已改列為特別扣除額,最高可扣除18萬元,且可與標準扣除額或列舉扣除額合併使用,但不得與「自用住宅購屋借款利息」在同一申報期間重複適用。對剛買房的單身族來說,報稅前最好先試算不同方案,才能找出最有利的節稅方式。