預售推案驟減四成! 賴正鎰籲:讓水龍頭再開大些

預售屋市場在今年上半年迎來劇烈修正,六都推案量較去年同期大減近4成,總銷金額更縮水超過4,000億元。賴正鎰指出,第七波信用管制實施至今將滿兩年,市場已達降溫效果,呼籲政府下半年應優先疏通房貸,建議央行可考慮Q3起「讓水龍頭再開大些」。

房市供給急縮交屋湧現

商總榮譽理事長、鄉林集團董事長賴正鎰指出,在央行第七波信用管制、銀行房貸額度吃緊,以及國際金融與地緣政治不確定性升高的多重壓力下,建商已普遍放慢推案節奏。另一方面,2021至2023年間的預售推案目前陸續完工,市場正式進入交屋與核貸的壓力測試期。2026年下半年台灣房市將出現少見的「供給急縮、交屋湧現」雙重現象,整體市況由過去的快速擴張,轉入「去化優先、資金為王、個案表現」階段,預估六都全年推案約6萬戶、總銷規模1.5兆元,呈現「量縮、價穩」格局。

★【理財達人秀】又洗籌碼 寄望台積? 投信買回來 浪子回頭股 ★

北市、台中修正最劇烈

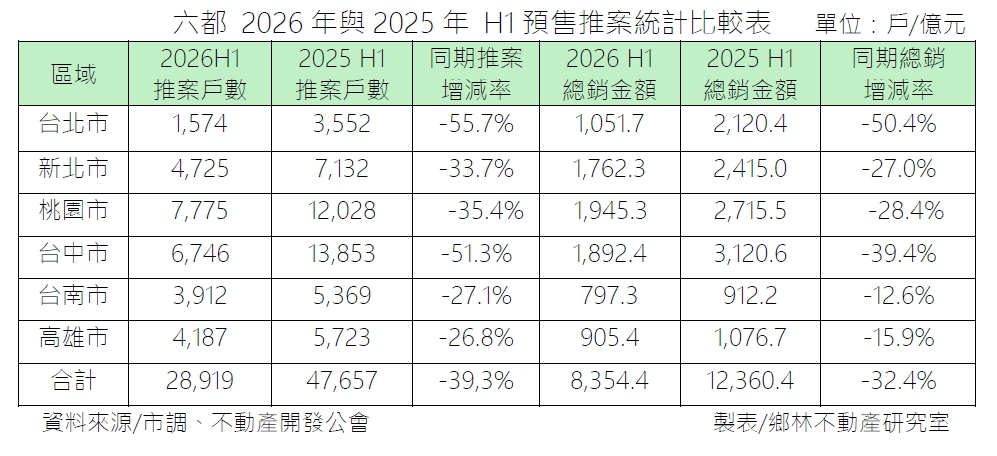

根據統計,今年上半年的「建照推案量」與「土地交易量」皆呈現萎縮。依據各建築開發公會會員申報開工及市調資料,2026年H1六都總推案戶數僅約2.89萬戶、總銷8,354億元。觀察六都推案表現,台北市衰退幅度最大,上半年僅推出1,574戶,較去年同期減少55.7%,總銷金額直接腰斬;台中市同樣出現明顯修正,推案戶數由去年同期13,853戶降至6,746戶、年減39.4%,這兩區成為六都中量縮最明顯的區域。反觀台南與高雄,受科技產業投資、園區就業與人口移入支撐,推案與總銷跌幅相對溫和。這顯示市況已從過去的齊漲齊跌,轉為比拚區域產業、交通建設、生活機能與產品定位的「基本面競爭」。

融資受限導致自備款大增

另一個值得注意的現象是,雖然台灣AI供應鏈投資、科技園區擴廠與股市資金動能,仍為整體經濟提供強力支撐,但房市受制於授信條件,未能同步反映資產市場熱度,形成「股房不同步」的現象。這說明房市成交減速並非單純需求消失,而是購屋人的融資能力、建商的推案節奏與銀行的資金配置同時受到約束。賴正鎰表示,部分買方因銀行今年以來的鑑價略趨保守且貸款成數下修,僅剩下六成左右,導致民眾在交屋前臨時須補足一至兩成自備款。因此他建議,應該加速改善房貸排撥與審核效率,避免換屋者的違約與資金調度風險。

科技園區紅利區仍具優勢

賴正鎰談到,限貸環境已使建商從過去的積極搶地,改採「都更合建、危老重建、低總價、小坪數及自住型產品」,並以遞延推案、邊建邊售、控制土地庫存等方式,來降低資金風險。然而,建照、土地交易與新推案同步下滑,短期內已壓抑市場供給與相關產業就業。從下半年與明年的長遠角度來看,某些地區仍有科技產業擴大開發議題的人口紅利效益。例如台北的北士科周邊北投地區,以及台中的中科周邊(如十三期、單元二、單元四及單元五),部分開發商仍鎖定這些地區推案,並針對科技族群的生活需求進行設計。

賴正鎰五項建言籲政府鬆綁

賴正鎰認為,政府不宜以一體適用的限貸政策處理不同需求,應採取更彈性的金融與供給管理。他也特別提出以下五項建言:

- 第一,採差異化管理: 對首購、自住及「先買後賣」的實質換屋族,適度提高第二戶合理貸款成數至七成,甚至七成五,避免家庭因居住需求升級而被迫產生違約。

- 第二,檢討高價住宅門檻: 應依房價、所得與營建成本變化,重新檢討高價住宅認定門檻。台北七千萬元應提高為八千萬元,新北市六千萬元應提高為七千萬元,其餘地區四千萬元應拉高到五千萬元,還給中產階級正常的貸款空間。

- 第三,採風險分級核貸: 對具開發實績、非投機囤地、確實投入都更、危老或ESG綠建築的建商,建議土建融資可適度回到六成,以維持合理供給與避免資金斷鏈。

- 第四,建立預審預警機制: 銀行應建立交屋前六個月的預審與鑑價預警機制,及早揭露可能的核貸落差,讓購屋人、建商與銀行有時間調整資金。

- 第五,檢討限期開工規範: 應檢討18個月限期開工規範,依都市更新、合建案、偏鄉或大型複合開發等不同條件給予彈性,避免為趕期限而壓縮規畫品質。

(封面圖/鄉林不動產研究室提供)