青安3.0出爐!專家憂:總價一刀切恐成「隱藏門檻」

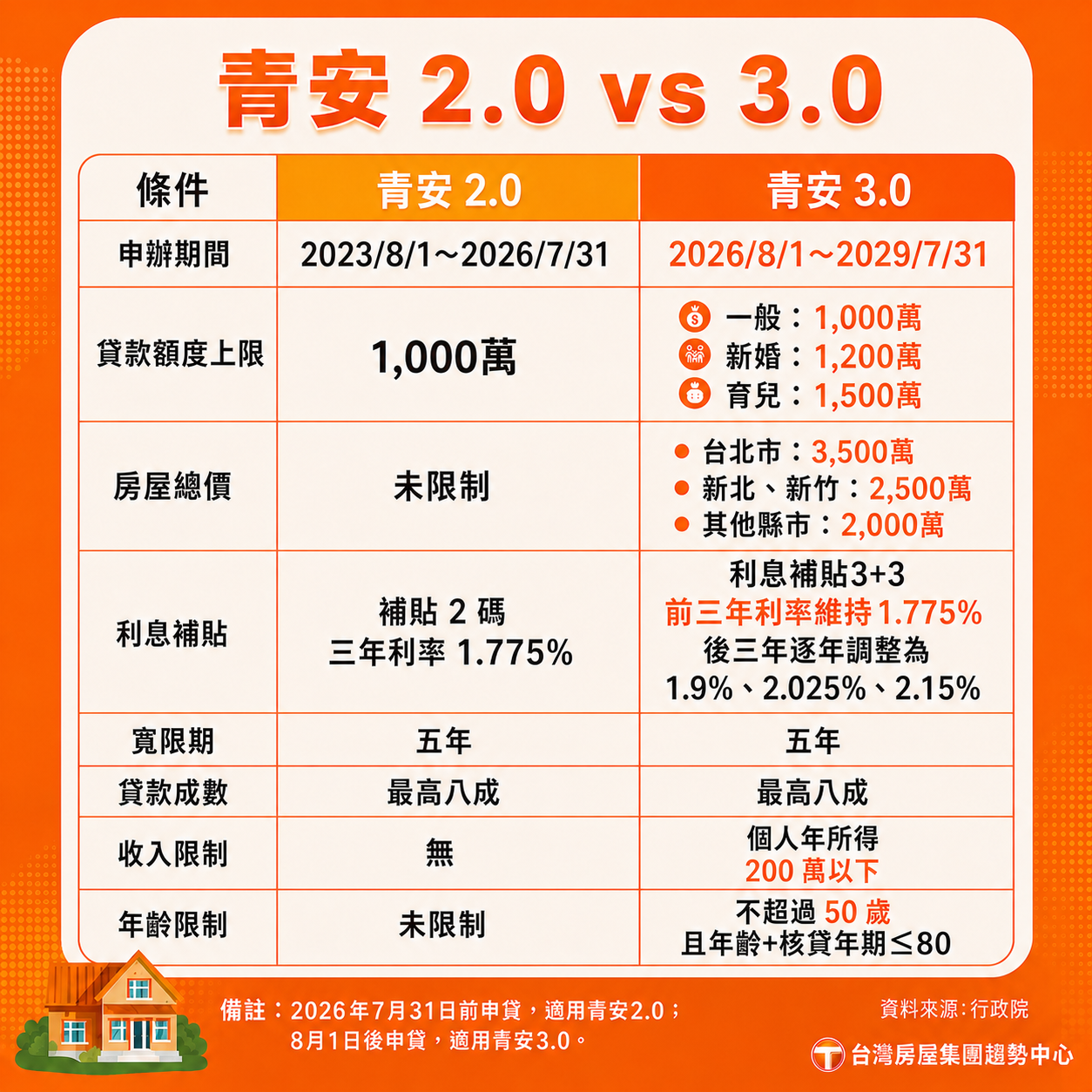

行政院今(16)日正式拍板「青安3.0」方案,將自8月1日起正式上路,為期6年,相較於青安2.0,新方案新增年齡、所得與房屋總價等資格限制,並將補貼資源聚焦真正有購屋需求的首購族,同時加碼支持新婚及育兒家庭,最高貸款額度提高至1,500萬元,兼顧居住正義與人口政策。

★【理財達人秀】反攻表態 台積拆彈? 投信先卡位 新口袋名單 ★

台灣房屋集團趨勢中心執行長張旭嵐表示,青安貸款3.0可望無縫接軌,一般申請者的額度和寬限期都比照2.0版,對於今年正在進行購屋計畫的首購族而言算鬆了一口氣,無須趕時間購屋搶貸2.0版本,且新版本甚至對婚育申貸者端出更友善的貸款方案,大幅提升剛需購買力,可望吸引更多適婚青年購屋,對於屢創新低的結婚率,多少有刺激效果,也讓市場除了兩房小宅外,25坪以上的「正家庭房型」物件,市場性可望提升。

張旭嵐提到,由於新版本將設定年收和總價條件門檻,申貸條件較以往趨嚴,排富也排老,適用對象範圍其實是縮小的,加上限貸令尚未解除,政府也強調會落實貸前偵審與貸後管理,因此青安3.0應不致會發生青安2.0剛上路時的搶貸購屋潮問題。

張旭嵐指出,政策為了兼顧公平正義和資源分配,確實很難兩全,以青安3.0的排老條款來說,部分收入不高的單一自住高齡買方,得被迫接受條件較差的一般房貸方案,或根本買不了,凸顯無殼長者的居住問題,也讓中繼安置的社宅推動更顯重要。

總價限制一刀切 將形成隱形門檻

台灣房屋集團趨勢中心資深經理陳定中表示,排富門檻方面,年收200萬以個人採計而非以家戶採計,可降低「懲罰已婚」的疑慮,且根據主計總處的薪情統計,個人年收逾200萬,已屬國內已前10%以內的高所得族群,受影響的層面相對小;但不少業務型態的從業人員,年所得變化大,可能因單一年度收入飆高導致無法申貸,若能讓公股銀行以近三年平均所得作為彈性空間,可進一步降低誤殺的可能性。

陳定中表示,一刀切的總價門檻,將使各地門檻前後的產品交易熱度朝兩極化發展,對未來業者在產品規劃上,設下一道守住中低總價的隱形防線;而不同地區總價門檻不一,也有可能是游資流向標準相對寬鬆的中南部,使政策對南北房市的效益產生落差,中南部的消費者,對政策牽動房市的感受比北部更鮮明。

▼台灣房屋提供。

(封面示意圖/翻攝Pexels)